6月29日,中指研究院推出《2023上半年中国房地产市场总结与下半年趋势展望》报告。报告指出,上半年全国土地市场延续低迷态势,300城住宅用地供求规模同比下降均超三成,降至近十年来同期最低;核心城市优质地块放量,带动楼面价结构性上涨。全国销售承压背景下,房企在核心城市补货意愿增强,局部城市土拍升温,北京、杭州等城市多宗地块竞拍至最高上限,参拍企业数量创新高。上半年地方国资托底乏力,22城中拿地金额占比由上年的42%降至9%,央国企仍是拿地主力,上半年拿地金额占比升至57%。

根据中指数据,2023年上半年,全国300城住宅用地供求规模均降至近十年以来同期最低位,同比分别下降33.8%、31.4%。核心区优质地块推出力度不断加大,带动住宅用地成交楼面价延续上涨态势,上半年同比上涨16.4%;房企投资仍仅限于热点城市优质地块,带动热点城市土拍升温,整体溢价率有所改善。

表:2023年上半年全国300城各线城市住宅用地推出和成交同比变化情况(截至6月27日,下同)

上半年各线城市住宅用地供求规模同比均下降,其中三四线城市推出、成交面积降幅均在三成以上。一线城市整体降幅较大,其中上海、深圳缩量明显,同比降幅均在五成以上,北京降幅超两成,广州下降近一成;二线、三四线城市政府整体推地信心较弱,住宅用地推出面积同比降幅均超三成,其中二线城市成交面积同比降幅较小,三四线城市土地市场进一步承压。

价格方面,2023年以来,为提升房企参拍意愿,多地政府持续加大核心区地块供应力度,叠加企业布局进一步向核心城市聚集,300城住宅用地成交楼面均价同比结构性上涨。一线城市土地市场热度较高,多宗地块竞拍至地价上限,住宅用地成交楼面均价同比涨幅达21.3%,其中上海、广州成交楼面均价同比涨幅均超三成;二线、三四线住宅用地成交楼面均价同比涨幅在一成左右,其中杭州、成都、苏州、青岛等二线城市均呈不同程度上涨,佛山、徐州等三四线城市成交楼面均价也有较大幅度提升。

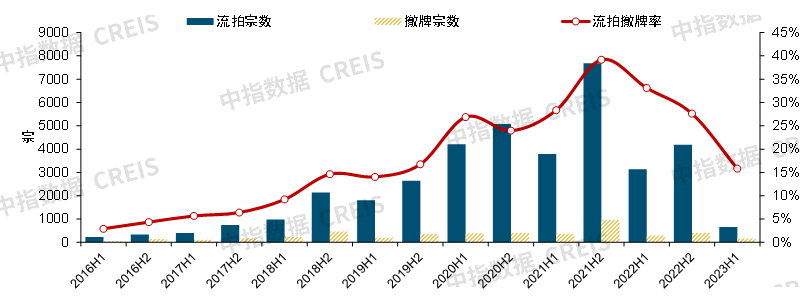

图:2016至2023年上半年全国住宅用地流拍和撤牌情况注:流拍撤牌率=(流拍宗数+撤牌宗数)/(流拍宗数+撤牌宗数+成交宗数)。

流拍撤牌方面,在政府推地谨慎、提前摸排企业参拍意愿、土拍规则趋松及优质地块推出力度加大等因素带动下,全国住宅用地流拍、撤牌数量均下降明显,流拍撤牌率回落至2019年水平。根据中指数据,2023年上半年,全国住宅用地流拍撤牌823宗,是2018年以来半年度最低水平,流拍撤牌率15.8%,较去年同期下降18.4个百分点,绝对值降至2019年水平。

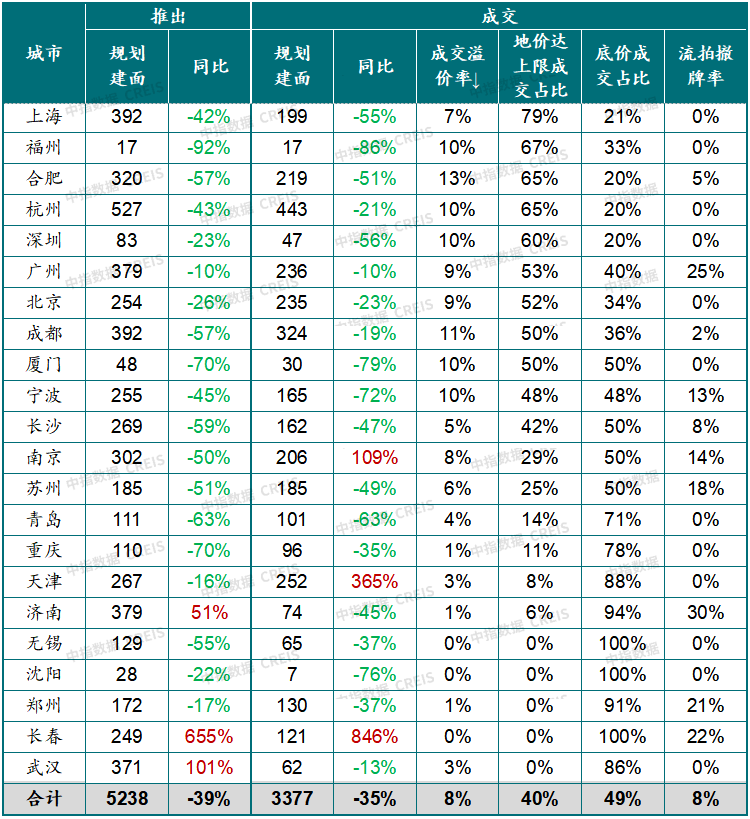

表:2023年22城住宅用地推出、成交情况(市本级,万平米,截至6月27日)

推出方面,22城住宅用地推地缩量趋势未改。根据中指数据,截至6月27日,除长春、武汉、济南在低基数下同比保持增长外,其余城市推出面积同比均下降,22城整体推出面积同比下降达39%。究其原因,新房销售恢复的不确定性直接影响政府推地、企业拿地积极性,今年二季度,新房市场热度持续下降,地方政府推地仍偏谨慎。

成交方面,土地推出缩量、企业投资审慎下,22城住宅用地成交面积下降超三成。根据中指数据,截至6月27日,22城住宅用地成交面积3377万平方米,同比下降35%。土拍热度表现来看,2023年以来,房企在核心城市补仓积极,土拍分化现象加剧,北京、上海、杭州、合肥地价上限成交占比均在五成以上,北京、杭州部分地块创下近几年土地参拍企业数量记录;广州、青岛、济南、天津、福州核心区地块企业参与度高,而非核心区地块多底价成交,板块间分化明显;无锡、长春成交地块均底价成交,土拍情绪持续低迷。

拿地企业方面,根据中指监测,2023年以来,22城拿地企业仍以央国企为主,地方国资托底乏力,部分城市民企拿地金额占比有所提高。截至6月27日,22城成交的住宅用地中,地方国资拿地金额仅占9%,较上年大幅下降33.0个百分点,地方国资基本已无力托底;央国企拿地金额占比57%,较2022年明显提升,其中北京、上海、厦门仍以央国企为拿地主力;而杭州、成都、宁波城市民企拿地金额占比有所提升,如杭州民企拿地金额占比在六成以上,5月23日出让9宗地全部为民企摘取,6月9日出让5宗地中4宗为民企;成都更多为当地民企,如诚一投资、四川邦泰置业、乐山海天、嘉禾兴等。

整体来看,2023年以来全国土地市场低迷态势并未改变,仅核心城市土拍热度较高,未来土拍市场能否回温仍有赖于房地产销售端恢复程度。短期来看,全国土地供求缩量趋势或延续,但土拍分化态势或更加明显,预计房企在核心城市补货意愿继续保持较高水平,而销售市场调整压力较大的城市土地市场表现或仍低迷。另外,随着越来越多的企业聚焦在核心城市拿地,这些城市的土拍竞争也将日益激烈,部分企业拿地或向核心城市近郊及优势三线城市适度下沉。